Berita Jember

Malu Laporan Keuangan Jember Terjelek di Jatim, Ketua DPRD Desak Upaya Extraordinary untuk Perbaikan

Opini ganjil itu seperti menjadi akumulasi atas berbagai persoalan dalam tata kelola keuangan daerah di masa pemerintahan Bupati Jember sebelumnya

Penulis: Sri Wahyunik | Editor: Deddy Humana

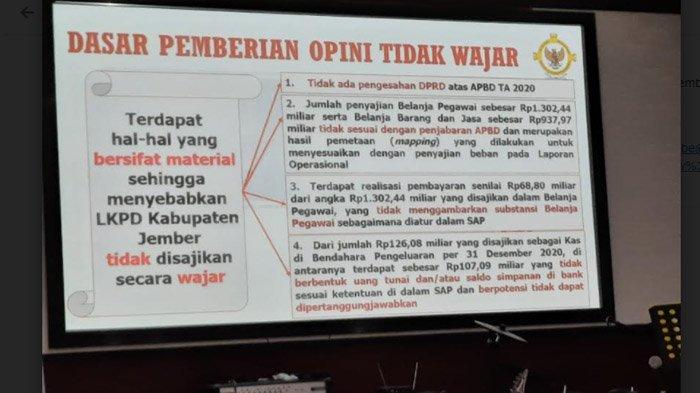

Pertama adalah, bahwa tidak ada pengesahan DPRD atas APBD Tahun Anggaran 2020. Kedua, jumlah penyajian Belanja Pegawai sebesar Rp 1.302,44 miliar serta Belanja Barang dan Jasa sebesar Rp 937,97 miliar tidak sesuai dengan penjabaran APBD dan merupakan hasil pemetaan (mapping) yang dilakukan untuk menyesuaikan dengan penyajian beban pada Laporan Operasional.

Akibatnya, Belanja Pegawai disajikan lebih rendah sedangkan Belanja Barang dan Jasa disajikan lebih tinggi, masing-masing sebesar Rp 202,78 miliar.

Ketiga, terdapat realisasi pembayaran senilai Rp 68,80 miliar dari angka Rp 1.302,44 miliar yang disajikan dalam Belanja Pegawai, yang tidak menggambarkan substansi Belanja Pegawai sebagaimana diatur dalam Standar Akuntansi Pemerintahan.

Realisasi tersebut merupakan pembayaran yang terjadi karena kesalahan penganggaran dan realisasi Belanja Pegawai yang tidak sesuai ketentuan.

Keempat, dari jumlah Rp 126,08 miliar yang disajikan sebagai kas di Bendahara Pengeluaran per 31 Desember 2020, di antaranya terdapat Rp 107,09 miliar yang tidak berbentuk uang tunai dan/atau saldo simpanan di bank sesuai ketentuan di dalam Standar Akuntansi Pemerintahan dan berpotensi tidak dapat dipertanggungjawabkan.

Kelima, terdapat Utang Jangka Pendek Lainnya sebesar Rp 31,57 miliar dari jumlah Rp 111,94 miliar yang tidak didukung dokumen sumber yang memadai.

Keenam, tim manajemen Bantuan Operasional Sekolah (BOS) dan Penyelenggaraan Pendidikan Gratis (PPG) tidak melakukan rekapitulasi realisasi belanja sebesar Rp 66,59 miliar atas mutasi persediaan dan saldo akhir persediaan yang bersumber dari Belanja Barang dan Jasa yang berasal dari dana BOS dan PPG.

Atas realisasi belanja tersebut, tidak diperoleh bukti pemeriksaan yang cukup dan tepat untuk dapat menentukan apakah diperlukan penyesuaian terhadap nilai Beban Persediaan.

Ketujuh, adalah sorotan pada penyajian nilai perolehan Akumulasi Penyusutan dan Beban Penyusutan atas Aset Tetap – Jalan, Irigasi, dan Jaringan yang masing-masing sebesar Rp 3.470,53 miliar, Rp 2.007,36 miliar, dan Rp 141,46 miliar.

Pada poin ini, terdapat Aset Tetap – Jalan, Irigasi, dan Jaringan berupa rehabilitasi, renovasi, dan/atau pemeliharaan yang belum dan/atau tidak diatribusikan secara tepat ke aset induknya sehingga mempengaruhi akurasi perhitungan Beban dan Akumulasi Penyusutan.

Apabila Pemkab Jember melakukan atribusi aset berupa rehabilitasi, renovasi, dan/atau pemeliharaan tersebut ke aset induknya secara tepat, maka penyajian nilai Akumulasi Penyusutan dan Beban Penyusutan akan berbeda secara signifikan.

Sebelum LHP atas LKPD 2020 diserahkan, BPK telah meminta tanggapan kepada Pemkab Jember atas Konsep Hasil Pemeriksaan BPK, termasuk rencana aksi yang akan dilaksanakan oleh pemkab.

Dengan demikian, rekomendasi BPK atas beberapa permasalahan yang ditemukan dalam pemeriksaan diharapkan dapat ditindaklanjuti secara baik oleh pemkab sehingga tata kelola keuangannya menjadi lebih transparan dan akuntabel. ****